互动

互动

投诉建议

投诉建议 长江头条

长江头条 在线问答

在线问答 数字报

数字报

移动端

移动端

长江网移动端

长江网移动端 长江头条移动端

长江头条移动端重疾险,别花冤枉钱

“买重疾险就是买保额”,不要为了追求保终身、赔付次数等牺牲保额。

“医疗手段能够挽救一个人的生理生命,却挽救不了一个家庭的经济生命。”这是世界上第一份重疾险诞生背后的重要原因。

身患重疾,除了要支出巨额医疗费,还要面对未来2-3年内无法正常工作而造成的收入损失,甚至因病返贫背负巨额债务。因此,随着重疾发病率越来越高,投保重疾险已成为不少家庭的人身保障规划之一。

重疾险虽然有用,但它很贵。一份入门级的百万医疗险,几百块钱就能搞定,而最便宜的重疾险,每年保费起码5千元,1-2万元的产品十分常见。

而且,重疾险选择多、门道多,合同动辄百十来页,是最烧脑的险种。花大价钱买个“低配”也是常有的事。到底怎么买才不花冤枉钱?

“有人看不上,有人买不起”

重疾险,即特定的重大疾病如恶性肿瘤、心肌梗死、脑溢血等发生时,被保人达到保险条款所约定的疾病状态后,保险公司按约定支付保险金。

有人会问,生病住院产生的医疗费用由社保报销,再用一款百万医疗险作为补充,不就行了吗?

新华保险湖北分公司核赔师梁燕对支点财经记者指出,重疾险和医疗险的赔付方式有本质区别。重疾险是确诊即赔(或实施约定手术、达到疾病的约定状态),赔付金额也是投保时就约定好的;医疗险则是依据治病的实际花费来报销一定比例。

换个角度说, 重疾险多份保单不冲突,符合条件可叠加理赔;而百万医疗险买一份就够了,多买也只能报销一次。

梁燕表示,重疾险与医疗险互为补充,搭配起来可提供更完善的保障。而且,重疾险能在某种程度上弥补收入损失,医疗险无法替代。

举个例子,40多岁的老李,不幸因肺移植手术卧病一年多,共花费60万元医疗费用,所幸社保和商业医疗险报销得七七八八。老李此前购买的一款重疾险,又一次性赔付了50万元,不仅贴补了医疗费,还支撑了未来一段时间的家庭生活开支、孩子学费、房贷车贷等。

不过,因费率偏高、缴费期长(20-30年),重疾险也直面着“有人看不上,有人买不起”的尴尬。 明亚保险经纪湖北分公司销售经理李川林对支点财经记者表示,为防范风险,各家保司对重疾险的最高保额都会设置上限,一般不超过50万,少数产品能做到100万。而对部分高净值人群来说,他们需要的不是这几十万,而是高品质的医疗资源。

中产人群才是重疾险的消费主力。以目前线下市场销量最大的一款重疾险为例,基础保额50万元、20年缴费(含身故保障),30岁时购买,保费大约1.5万元/年,40岁时就达到了2万元/年;再看一款互联网重疾险,同样条件下,年缴保费也在1万-1.4万元左右。

值得注意的是,重疾险保费高低与被保人年龄有重要关联,如果应缴的总保费接近甚至超过基本保额,即“保费倒挂”,而且缴费期内既没出险、也没豁免保费,就太不划算了。

保费高≠条款好 很多人早在七八年前就给自己或家人买了“重疾险”。2013年,某知名保险公司推出的A产品一炮走红,此后销量惊人。

时至今日,该产品已多次升级,保障更加完善,但有些人开始“嫌弃”自己手中的旧保单,甚至觉得“巨坑”。

今年40岁的童女士,在2018年购买了A产品,她对记者称,“一直以为买的是重疾险,最近仔细研究,才看清它的庐山真面目。”

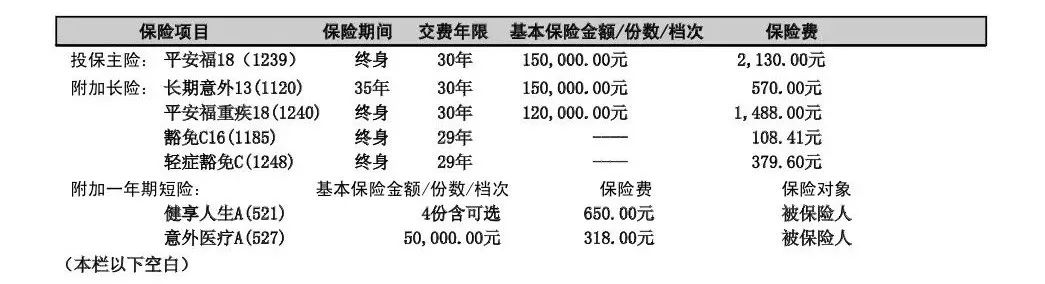

记者从童女士提供的电子保单中看到,保费5644元/年,缴费期30年,主险是终身寿险,附加了重疾、长期意外等4项长险,以及小额住院医疗、意外医疗2项短险。

这其中,重疾险可保80种重大疾病,保额仅12万元,限赔1次;终身寿险保额15万元且与重疾险“共用”:若重疾获赔后,身故保险金即降至3万元。童女士颇为纠结的是,这样的产品看起来什么都能保,保额却都不高,保障也不够充足。

不少消费者在网上吐槽了同一款产品,有人年缴保费1万多元,重疾保额只有18万元。已经缴费8年,进退两难,“一想起来就心痛”。

在李川林看来,这种“全家桶”式的套餐产品,设计上比较符合投保人心理,但从需求角度来讲不太合理,多花了钱却不一定有用。

据了解,A产品自2020年升级后,主险直接变成了重疾险,不再捆绑意外险,还新增中症(介于轻症、重症之间的疾病)保障等等,依然是市面上最贵的重疾险产品之一。

保费高不等于条款好,“一分钱一分货”的观念在商业保险中不一定适用。 李川林提醒,不要迷信人情,也不要只看品牌,少听任何人的口头承诺,多看条款,即少一些“耳听为虚”,多一些“眼见为实”。

那么2020年前已经入手了A产品,有没有“后悔药”?这个问题困扰着一大批早期投保的人群。继续持有性价比太低,退保损失又大。

一般来说,有两种情况可以考虑退保:第一,保费太高,经济压力过大;第二,缴费年限在5年以内,身体状况良好,可以找到性价比更高的替代品,省下的钱大于退保亏的钱。

梁燕分析称,缴费周期较长的产品,不要轻易退保。保险产品一直在更新迭代,一味追求最高的性价比不现实,可以在保留原产品的基础上,加保一部分新产品,达到平衡配置。

李川林称,如果实在不甘心,建议把长期意外、意外医疗这两项附加险停掉,或者再另外单独购买,也能减少一些保费。

重疾险到底该如何买 在2021年以前,重疾险产品“卷”得厉害。很多保司不仅拼谁家保费更低,保障责任也下了“猛料”,有的产品针对重疾最高可赔6次之多,18岁前或60岁后患重疾,均赔付200%保额……

李川林告诉记者,2021年初重疾险新规落地,部分保障责任有所压缩。比如说,过去常年位居重疾险理赔榜首的甲状腺癌,被剔出重疾理赔范畴,当作轻症赔付;轻症理赔比例上限为基本保额的30%,而旧规中个别产品能做到45%。

这实际上给部分中小型保司一味追求“极致性价比”踩了一脚刹车,更有利于整个行业的稳健发展。与此同时,各家保司重疾产品费率普涨。

买得早,纠结;还没买,更纠结。重疾险究竟该如何选择?

大家常把比较重点放在重疾病种数量上,120种是不是比110种更好?真相是,病种太多可能是为了“凑数”,抬高保费。

重疾险新规将原有的25种重疾定义扩展为28种,首次引入轻症定义(将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按严重程度分为重度疾病和轻度疾病两级赔付)。事实上,这些病种已涵盖最高发的轻重疾,占重疾险理赔率的95%以上,各家保司理赔条款完全一样,并没有“发挥”空间。

李川林提醒,消费者应多比较一下非高发重疾、轻症的理赔定义,以及一些“可选责任”条款的诚意。以“癌症二次赔”条款为例,有的产品是首次罹患癌症后,间隔3年仍处于癌症状态,含新发/复发/转移或持续,可再次赔付保额;有的则要求间隔5年,或者只赔新发,不赔复发/转移或持续。这种差别一目了然。

再以“重疾多次赔”条款为例,要看有没有“三同条款”限制。比如患白血病后,很可能进行造血干细胞移植,患肝癌后可能有肝移植,若没有三同条款限制,只要间隔时间符合要求,这些疾病都可以再赔。若有限制,则被保人因同一疾病原因、同次医疗行为、同次意外伤害事故导致的两种或两种以上重大疾病,仅赔付一次。

梁燕建议 ,“在保障尽量全面的基础上,选择赔付比例较大的产品。” 重疾一般按100%赔付,轻症和中症的保险金还是有差别的,有的产品赔付比例为基本保额的20%和50%,有的高达30%和60%。

重疾险还有定期和终身之分。定期重疾险的最大优势是便宜,但保障到期后被保人可能会因为年龄或健康状况,无法继续投保。当然,有的人主张70岁之后生病就“顺其自然”,选择定期产品也没有问题。

梁燕认为,“买重疾险就是买保额”,不要为了追求保终身、赔付次数等牺牲保额。业内一致的看法是:基本保额30万元起步,50万元安心。

记者 丨吴玲

编辑丨刘定文 胡馨月

“医疗手段能够挽救一个人的生理生命,却挽救不了一个家庭的经济生命。”这是世界上第一份重疾险诞生背后的重要原因。

身患重疾,除了要支出巨额医疗费,还要面对未来2-3年内无法正常工作而造成的收入损失,甚至因病返贫背负巨额债务。因此,随着重疾发病率越来越高,投保重疾险已成为不少家庭的人身保障规划之一。

重疾险虽然有用,但它很贵。一份入门级的百万医疗险,几百块钱就能搞定,而最便宜的重疾险,每年保费起码5千元,1-2万元的产品十分常见。

而且,重疾险选择多、门道多,合同动辄百十来页,是最烧脑的险种。花大价钱买个“低配”也是常有的事。到底怎么买才不花冤枉钱?

“有人看不上,有人买不起”

重疾险,即特定的重大疾病如恶性肿瘤、心肌梗死、脑溢血等发生时,被保人达到保险条款所约定的疾病状态后,保险公司按约定支付保险金。

有人会问,生病住院产生的医疗费用由社保报销,再用一款百万医疗险作为补充,不就行了吗?

新华保险湖北分公司核赔师梁燕对支点财经记者指出,重疾险和医疗险的赔付方式有本质区别。重疾险是确诊即赔(或实施约定手术、达到疾病的约定状态),赔付金额也是投保时就约定好的;医疗险则是依据治病的实际花费来报销一定比例。

换个角度说, 重疾险多份保单不冲突,符合条件可叠加理赔;而百万医疗险买一份就够了,多买也只能报销一次。

梁燕表示,重疾险与医疗险互为补充,搭配起来可提供更完善的保障。而且,重疾险能在某种程度上弥补收入损失,医疗险无法替代。

举个例子,40多岁的老李,不幸因肺移植手术卧病一年多,共花费60万元医疗费用,所幸社保和商业医疗险报销得七七八八。老李此前购买的一款重疾险,又一次性赔付了50万元,不仅贴补了医疗费,还支撑了未来一段时间的家庭生活开支、孩子学费、房贷车贷等。

不过,因费率偏高、缴费期长(20-30年),重疾险也直面着“有人看不上,有人买不起”的尴尬。 明亚保险经纪湖北分公司销售经理李川林对支点财经记者表示,为防范风险,各家保司对重疾险的最高保额都会设置上限,一般不超过50万,少数产品能做到100万。而对部分高净值人群来说,他们需要的不是这几十万,而是高品质的医疗资源。

中产人群才是重疾险的消费主力。以目前线下市场销量最大的一款重疾险为例,基础保额50万元、20年缴费(含身故保障),30岁时购买,保费大约1.5万元/年,40岁时就达到了2万元/年;再看一款互联网重疾险,同样条件下,年缴保费也在1万-1.4万元左右。

值得注意的是,重疾险保费高低与被保人年龄有重要关联,如果应缴的总保费接近甚至超过基本保额,即“保费倒挂”,而且缴费期内既没出险、也没豁免保费,就太不划算了。

保费高≠条款好 很多人早在七八年前就给自己或家人买了“重疾险”。2013年,某知名保险公司推出的A产品一炮走红,此后销量惊人。

时至今日,该产品已多次升级,保障更加完善,但有些人开始“嫌弃”自己手中的旧保单,甚至觉得“巨坑”。

今年40岁的童女士,在2018年购买了A产品,她对记者称,“一直以为买的是重疾险,最近仔细研究,才看清它的庐山真面目。”

记者从童女士提供的电子保单中看到,保费5644元/年,缴费期30年,主险是终身寿险,附加了重疾、长期意外等4项长险,以及小额住院医疗、意外医疗2项短险。

这其中,重疾险可保80种重大疾病,保额仅12万元,限赔1次;终身寿险保额15万元且与重疾险“共用”:若重疾获赔后,身故保险金即降至3万元。童女士颇为纠结的是,这样的产品看起来什么都能保,保额却都不高,保障也不够充足。

不少消费者在网上吐槽了同一款产品,有人年缴保费1万多元,重疾保额只有18万元。已经缴费8年,进退两难,“一想起来就心痛”。

在李川林看来,这种“全家桶”式的套餐产品,设计上比较符合投保人心理,但从需求角度来讲不太合理,多花了钱却不一定有用。

据了解,A产品自2020年升级后,主险直接变成了重疾险,不再捆绑意外险,还新增中症(介于轻症、重症之间的疾病)保障等等,依然是市面上最贵的重疾险产品之一。

保费高不等于条款好,“一分钱一分货”的观念在商业保险中不一定适用。 李川林提醒,不要迷信人情,也不要只看品牌,少听任何人的口头承诺,多看条款,即少一些“耳听为虚”,多一些“眼见为实”。

那么2020年前已经入手了A产品,有没有“后悔药”?这个问题困扰着一大批早期投保的人群。继续持有性价比太低,退保损失又大。

一般来说,有两种情况可以考虑退保:第一,保费太高,经济压力过大;第二,缴费年限在5年以内,身体状况良好,可以找到性价比更高的替代品,省下的钱大于退保亏的钱。

梁燕分析称,缴费周期较长的产品,不要轻易退保。保险产品一直在更新迭代,一味追求最高的性价比不现实,可以在保留原产品的基础上,加保一部分新产品,达到平衡配置。

李川林称,如果实在不甘心,建议把长期意外、意外医疗这两项附加险停掉,或者再另外单独购买,也能减少一些保费。

重疾险到底该如何买 在2021年以前,重疾险产品“卷”得厉害。很多保司不仅拼谁家保费更低,保障责任也下了“猛料”,有的产品针对重疾最高可赔6次之多,18岁前或60岁后患重疾,均赔付200%保额……

李川林告诉记者,2021年初重疾险新规落地,部分保障责任有所压缩。比如说,过去常年位居重疾险理赔榜首的甲状腺癌,被剔出重疾理赔范畴,当作轻症赔付;轻症理赔比例上限为基本保额的30%,而旧规中个别产品能做到45%。

这实际上给部分中小型保司一味追求“极致性价比”踩了一脚刹车,更有利于整个行业的稳健发展。与此同时,各家保司重疾产品费率普涨。

买得早,纠结;还没买,更纠结。重疾险究竟该如何选择?

大家常把比较重点放在重疾病种数量上,120种是不是比110种更好?真相是,病种太多可能是为了“凑数”,抬高保费。

重疾险新规将原有的25种重疾定义扩展为28种,首次引入轻症定义(将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按严重程度分为重度疾病和轻度疾病两级赔付)。事实上,这些病种已涵盖最高发的轻重疾,占重疾险理赔率的95%以上,各家保司理赔条款完全一样,并没有“发挥”空间。

李川林提醒,消费者应多比较一下非高发重疾、轻症的理赔定义,以及一些“可选责任”条款的诚意。以“癌症二次赔”条款为例,有的产品是首次罹患癌症后,间隔3年仍处于癌症状态,含新发/复发/转移或持续,可再次赔付保额;有的则要求间隔5年,或者只赔新发,不赔复发/转移或持续。这种差别一目了然。

再以“重疾多次赔”条款为例,要看有没有“三同条款”限制。比如患白血病后,很可能进行造血干细胞移植,患肝癌后可能有肝移植,若没有三同条款限制,只要间隔时间符合要求,这些疾病都可以再赔。若有限制,则被保人因同一疾病原因、同次医疗行为、同次意外伤害事故导致的两种或两种以上重大疾病,仅赔付一次。

梁燕建议 ,“在保障尽量全面的基础上,选择赔付比例较大的产品。” 重疾一般按100%赔付,轻症和中症的保险金还是有差别的,有的产品赔付比例为基本保额的20%和50%,有的高达30%和60%。

重疾险还有定期和终身之分。定期重疾险的最大优势是便宜,但保障到期后被保人可能会因为年龄或健康状况,无法继续投保。当然,有的人主张70岁之后生病就“顺其自然”,选择定期产品也没有问题。

梁燕认为,“买重疾险就是买保额”,不要为了追求保终身、赔付次数等牺牲保额。业内一致的看法是:基本保额30万元起步,50万元安心。

记者 丨吴玲

编辑丨刘定文 胡馨月

一周热门

- {{index+1}}{{item.title}}