互动

互动

投诉建议

投诉建议 长江头条

长江头条 在线问答

在线问答 数字报

数字报

移动端

移动端

长江网移动端

长江网移动端 长江头条移动端

长江头条移动端

毛振华:以武汉为代表看长江中游城市群的资本吸引力

2020年以来,中央多次强调构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。在构建双循环新发展格局的背景下,产业链相对完整、经济发展相对较好且潜力较大的中部城市群将有望受益。武汉作为重要的中部城市、湖北“1+8”城市群的绝对中心,在双循环发展格局下其传统比较优势将进一步凸显,有望从中部崛起核心升级为带动中国经济发展的新引擎、新中心。

在此背景下,如果武汉能抓住机遇,利用好资金洼地效应,或有望吸引更多资本流入武汉,并辐射湖北乃至整个长江中部区域,成为中国又一资本重镇。

新发展格局下,武汉经济发展重要性提升,资本洼地效应有望显现

党的十九届五中全会公报明确指出:“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”。值此百年未有之大变局之际,国际力量对比深刻变化,外部不确定性、不稳定性持续存在。以国内大循环为主体的新发展格局的提出,是在全球化面临重构背景下的中国选择、中国方案。在构建新发展格局的背景下,经济发展将更加注重内需,也更加注重国内供应链、产业链循环。在此发展逻辑下,中部城市群在双循环格局中的作用更加突出:从需求的角度来看,中部城市群人口众多,经济发展基础相对较好,扩大内需具备较好的基础和较大的潜力;从供给的角度看,中部城市群产业基础较好,产业链较为完备且交通便利,在完善国内供应链、产业链过程中将有望发挥更加重要的作用。

武汉作为中部重镇,虽然在2020年遭遇了新冠疫情的冲击,但武汉长期积累的区位交通、科教人才及产业优势不会因为一场疫情而抹平,在新循环的格局下甚至有望发挥更大作用。从区位优势来看,武汉素有“九省通衢”之称,近年来交通基础设施的发展使得武汉的区位优势进一步凸显:武汉处于高铁“米”字形布局的中心点,与北京、上海、重庆等重要中心城市的距离均在1000公里范围内,高铁车程仅在半日左右;武汉还是长江经济带的重要节点城市,上游连接重庆、成都,下游连接长三角,水路便利。从产业基础来看,武汉的光电子信息、汽车及零部件、生物医药及医疗器械等三大支柱产业基本成形,早在2018年高新技术产业总产值就突破万亿元。从科教优势来看,武汉高校数量超过80所,在校大学生数量超过百万人,科研机构数量超百家,国家重点实验室20余所,人才集聚效应突出,“校友经济”已经成为武汉经济的重要组成部分。从成本角度来看,武汉的人力及生活支出等各项成本远低于北上广深等一线城市,随着疫后湖北经济的复苏,武汉对于投资者和人才的吸引力将有望加大。尤为值得一提的是,随着武汉基础设施的不断完善,“大江大湖”的武汉各区域联系更加紧密,土地性价比相对较高,也在一定程度上增强了武汉对资本的吸引力。此外,虽然当前武汉经济仍未走出疫情冲击的阴影,但在中央一揽子支持政策和全国上下“搭把手、拉一把”的助力下,武汉疫后重振指日可待,政策优势加大。

综合来看,在以国内大循环为主体的新发展格局下,武汉的比较优势将进一步显现,有望从中部崛起核心升级为带动中国经济发展的新引擎、新中心。

对武汉比较优势的充分利用将有望形成资本洼地效应,武汉对资本的吸引力有望进一步增强。所谓“洼地效应”,就是利用自身比较优势,创造理想的经济和社会人文环境,使之对各类生产要素具有更强的吸引力,吸引外来资源向本地区汇聚、流动,促进本地区经济和社会的发展。“资本洼地效应”即通过发挥本地比较优势,吸引更多资本流入本地区,以更好地带动本地区经济发展。在双循环新发展格局下,武汉固有的区位、产业、科教以及成本优势将进一步凸显,政策支持进一步加大,如果运用得当,武汉对外来资本的吸引力将显著增强,形成资本洼地效应,吸引更多资本流入武汉,形成资本流入与经济发展的良性循环。

当前武汉对资本的利用仍有多重不足,亟待补足短板

虽然未来在双循环的新发展格局下,武汉有望发挥更大的作用。但是,从当前的情况看,武汉对资本的利用仍有多重不足,要真正发挥好资本洼地效应,加大对优质资本的吸引力,武汉仍需补足多重短板。

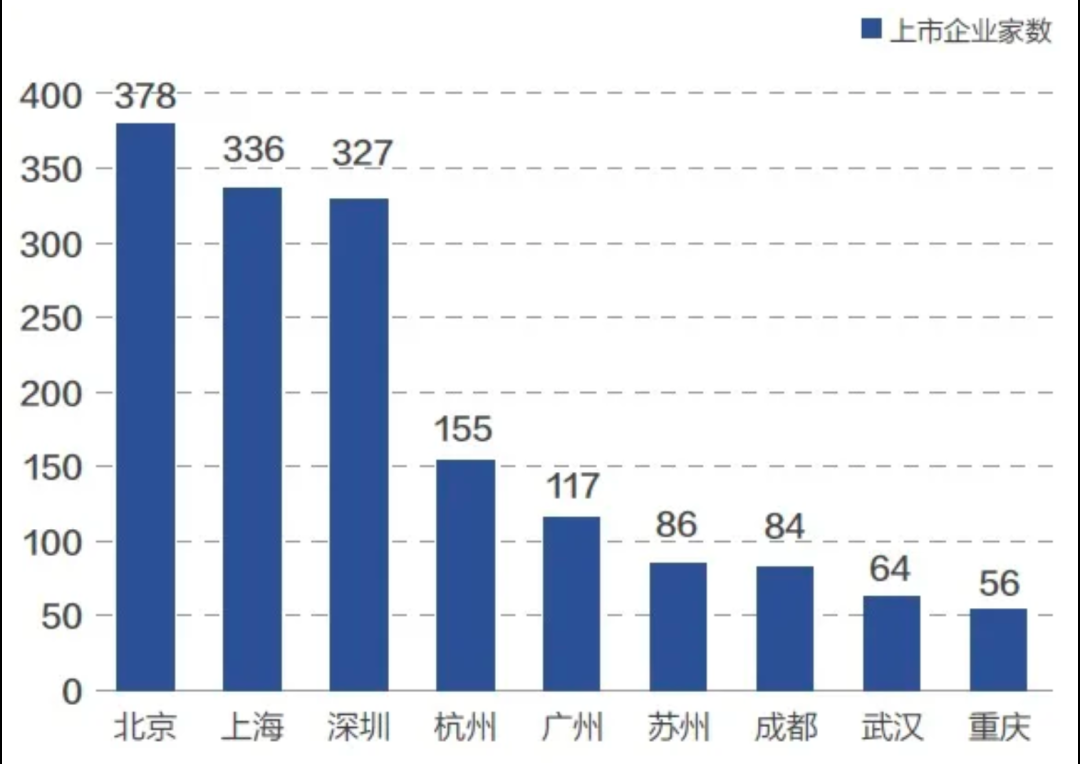

首先,武汉优质融资主体不足,导致其资本利用水平相比东部地区仍有较大的差距。由于数据的可得性,我们只能用湖北全省社会融资规模来大致评估武汉的资本利用水平。2019年湖北社会融资规模占全国社会融资规模的比重约为3%左右,而同期广东、江苏、浙江、山东等东部发达省份占比均超过5%,由此可见武汉所在的整个湖北区域相对于东部区域资本利用规模仍偏低。其中的一个重要原因即在于优质融资主体的不足。上市公司代表了企业中相对优质的一类主体,以上市企业数量为例,截至2020年11月底,武汉上市企业仅64家,而北京、上海、深圳三地的上市企业均超过300家,苏州、广州、杭州、成都等城市的上市企业数量也均高于武汉。

图1 各城市上市企业数量对比

其次,融资渠道相对单一,以银行等间接融资为主,股权融资发展不足。虽然近年来随着资本市场改革的推进,直接融资占比有所提高,但国内资本市场仍然是以银行等间接融资为主,武汉也同样如此。从2019年湖北省社会融资结构来看,贷款占比高达70% ,债券、股权融资等直接融资占比仅13.5%。尤为值得一提的是,武汉的股权融资发展滞后,2019年非金融企业境内股票融资占社会融资规模的比重仅为1.5%,截至2020年6月末,武汉市注册的私募基金管理人仅284家,与北京、深圳、上海等地差距巨大(三地私募基金管理人数量均超过2000家),甚至低于杭州、苏州、厦门、成都等城市。

表1 部分私募股权市场发展情况(截至2020年6月末)

数据来源:清科研究。

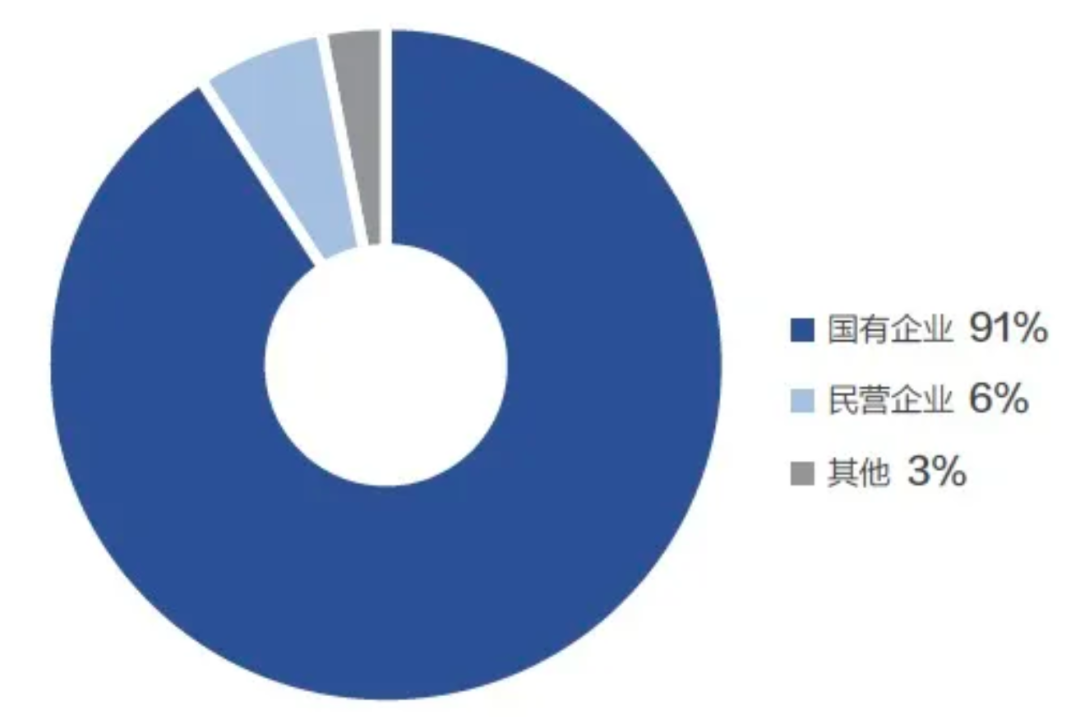

再次,资源配置不均,金融资源向国有企业倾斜,民营企业与中小企业融资难问题仍存。民营企业与中小企业融资难是一个全国性的难题,这在武汉同样突出。从债券市场融资来看,武汉现有的4640余亿元(截至2020年11月底)的存量信用债中,国有企业占比为91%,民营企业占比仅为6%,而同期民营经济较为发达的杭州、深圳等地,民营企业信用债存量占比分别为13%、33%。

图2 武汉存量信用债分企业性质占比

数据来源:Wind。

最后,金融科技应用仍有进一步拓展空间。金融科技产业主要包含互联网银证保、新金融业态、传统金融科技化等,其中包括网贷、第三方支付等多个细分业态,并由金融科技基础设施给予支撑。不过,虽然武汉在金融科技的应用上做了一些有益的探索,但金融科技的应用仍稍显滞后。根据《2020全球金融科技中心城市报告》,全球金融科技40城中,北上广深以及杭州、重庆、成都等均榜上有名,甚至西安也被列入了“潜力城市”,而武汉却榜上无名。而根据《2019全球金融科技中心城市报告》,全国前20座金融科技城市排名中,武汉排在第9位,位居北上广深及香港、杭州、南京、成都之后。在内地与香港的17家互联网银证保企业中,仅有1家互联网保险机构落户武汉。

毛振华 中国人民大学经济研究所联席所长、教授,中国宏观经济论坛(CMF)联席主席,中诚信集团董事长,本文刊发于3月31日北大金融评论杂志微信公众号。

(来源:北大金融评论杂志微信公众号)

【编辑:姚昊】

一周热门

- {{index+1}}{{item.title}}