互动

互动

投诉建议

投诉建议 长江头条

长江头条 在线问答

在线问答 数字报

数字报

移动端

移动端

长江网移动端

长江网移动端 长江头条移动端

长江头条移动端深挖武汉187家百货和购物中心后,我们发现了这些秘密!

今年8月,研磨·2022中国城市商业力高峰论坛将在武汉举办。商业体作为城市商业发展的重要载体,传达商业原创能力,是城市商业力不可分割的部分。 1 武汉商业市场回顾 回溯武汉商业地产发展,最古早的莫过于江汉路上的中心百货,它最早诞生于1937年,后由武汉四大本土零售商业巨头之一的中百集团接手运营至今。 武商、中百、汉商、中商武汉四大本土零售商业巨头,触角甚广,涉足百货、购物中心、超市、便利店和电器行等多业态,一度独食 武汉 商业大蛋糕 。 1994年,新世界集团作为较早一批来汉的港资、外资企业,正式进军武汉商业市场——第一家新世界百货(国贸店)在西北湖畔开业,此后十年间,王府井百货、群光百货、大洋百货等全国百货相继入驻,但整体项目增长节奏缓慢且平稳。 直至2005年武汉 第一家购物中心 销品茂开业,终于进入百货全面向购物中心过渡的“换轨期”,并开始了波动上升。2010年后,购物中心成为武汉商业地产市场最受追捧的物业形态,新增项目里再难见到规模大、有影响力的百货,至此购物中心开启了 “加速跑” 的黄金十年,分别在 2011、2015年 达到两次 “增量高峰” 。 2010-2019年间,港资、外资、国内连锁与本地连锁百家争鸣 。 如万达集团从菱角湖万达广场起跑,向汉阳、武昌、东西湖等地多点拓展;百联奥莱、罗马春天奥莱、绿地欧镇奥特莱斯、首创奥特莱斯先后完成布局;以凯德广场、永旺梦乐城、荟聚、武汉新天地为代表的连锁mall已经在武汉站稳脚跟…… 2020年武汉受新型冠状病毒疫情影响,大量项目施工停滞、开业延期。全年新开项目数量、体量双双跌至低谷,但也涌现出武汉K11这类优质项目。

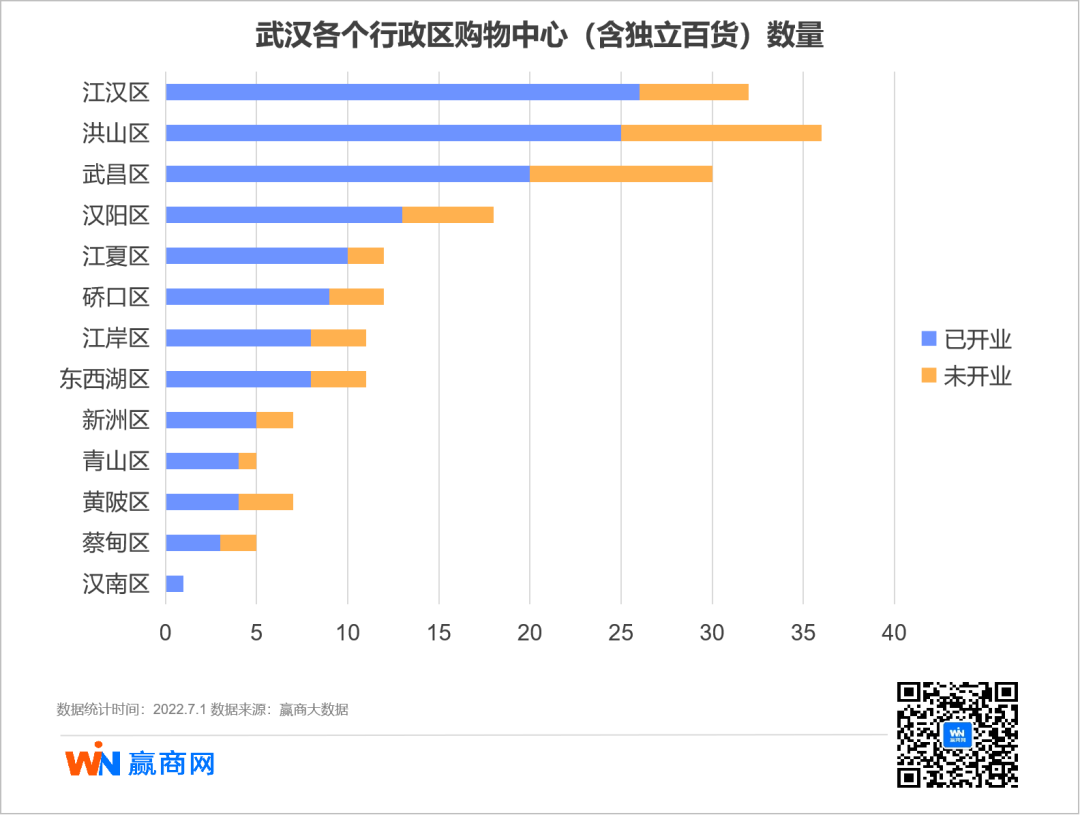

在经历新冠疫情、商业活动停滞、工期滞后等挑战之后,2021年武汉购物中心增量市场逐步升温,新开购物中心 14家 ,总体量 123.65万㎡ ,其水平已达2015年,新增供应主要集中在武汉 七个城区 ,洪山区、江汉区、汉阳区、江夏区、硚口区、青山区和新洲区。 截至2022年6月30日,武汉购物中心(含独立百货)共计 137个 ,总体量高达 1133.38万㎡ ,如果2022年下半年筹备开业项目都能如期开业,那么今年将成为武汉商业地产 历史上新增量最多的一年 。 2 区域商业发展 行政区 洪山商业高歌猛进,青山商业亟待释放 武汉市共设置江岸、江汉、硚口、汉阳、武昌、青山、洪山、东西湖、汉南、蔡甸、江夏、黄陂、新洲13个行政区, 人口密度 集中的主城区商业配套更优于新洲、黄陂、蔡甸、汉南四大远城区。 当前, 江汉区 存量商业项目数量位居 全市第一 ,但 增量方面,洪山区就更甚一筹 ,凭借未来2年内入市的购物中心项目, 洪山区 有望反超江汉区,成为 全市 商业项目最多 的行政区。

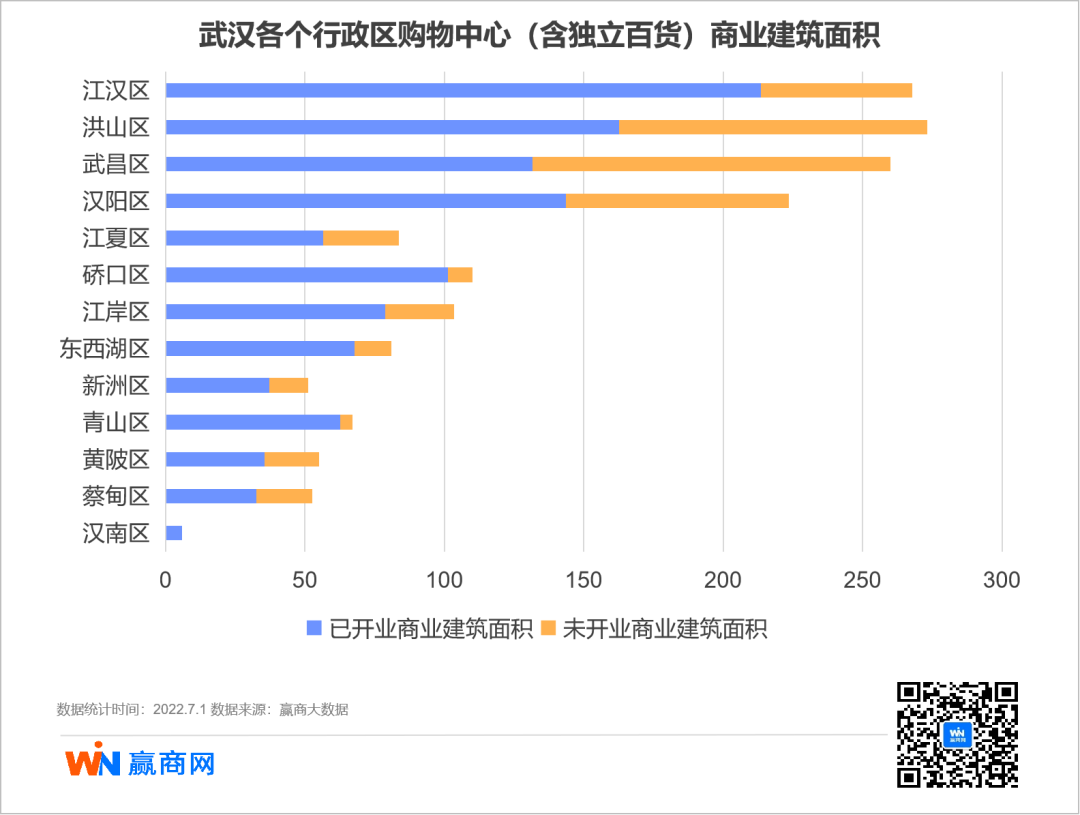

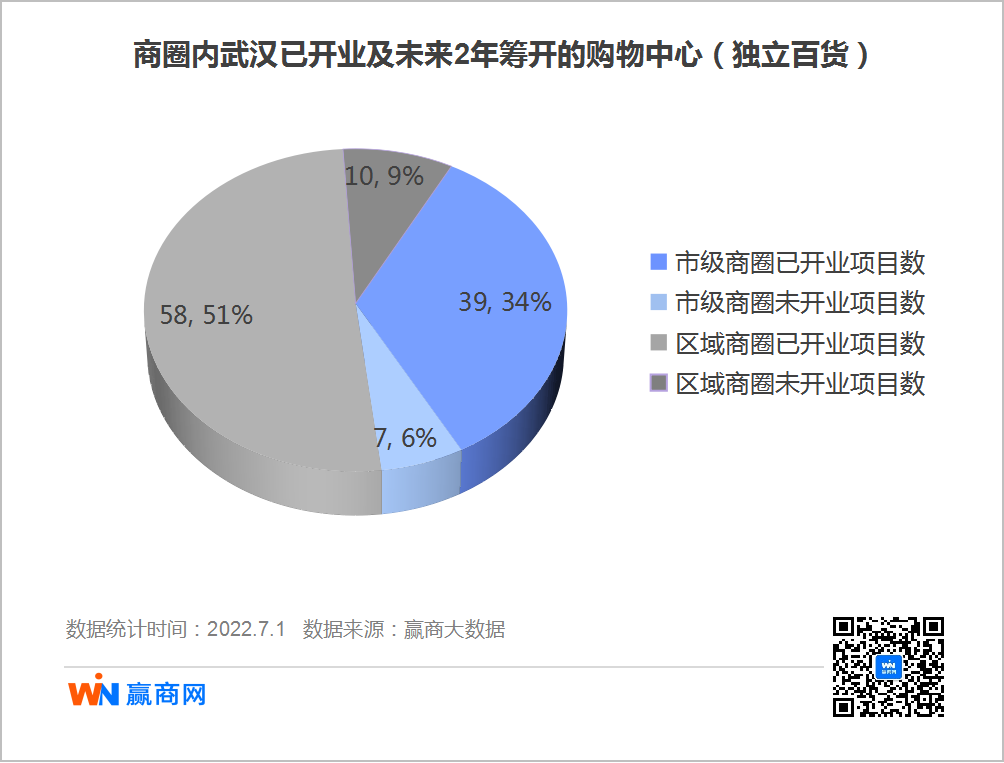

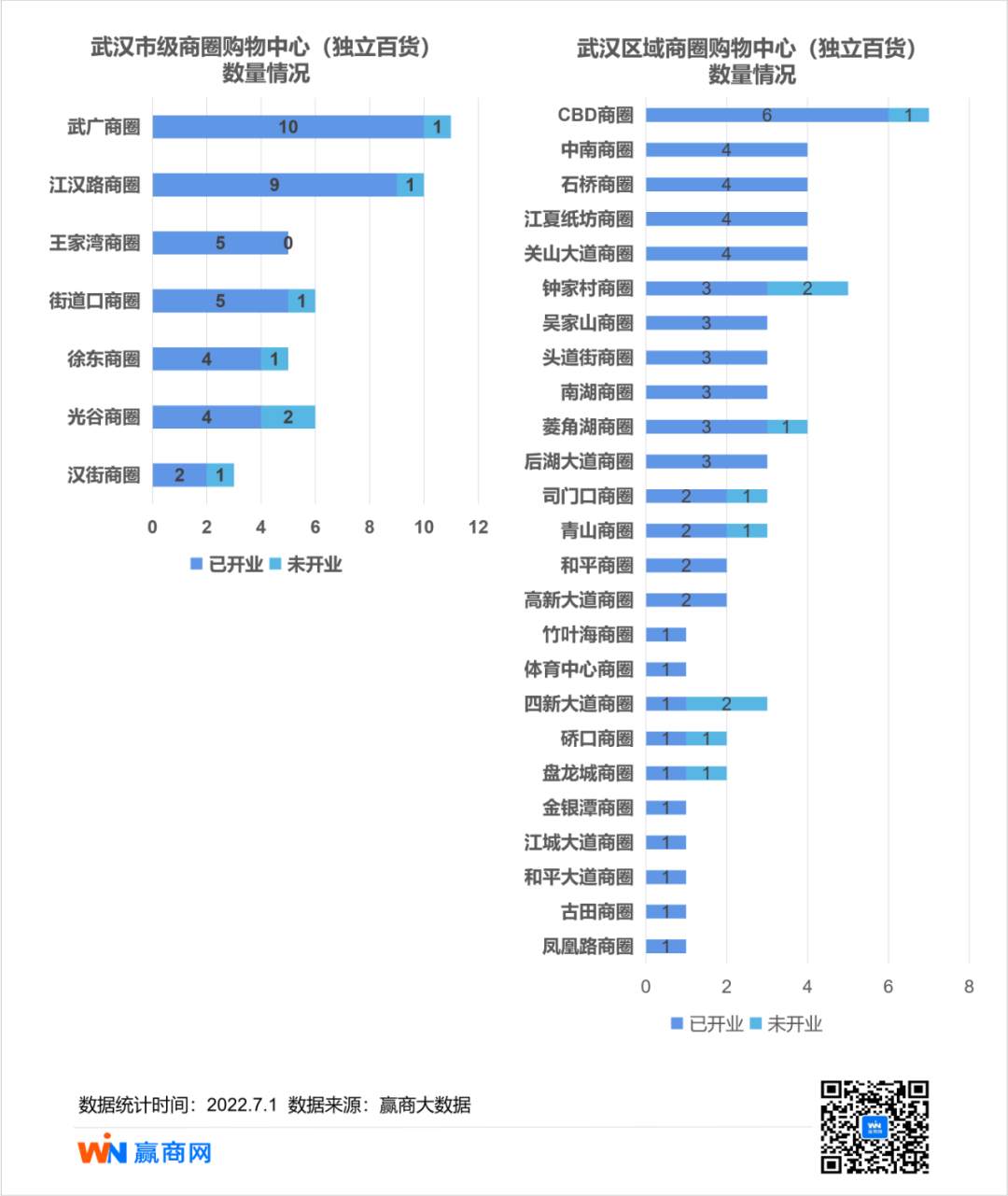

于数量而言 ,武汉市商业项目最多的前五个行政区分别为江汉、洪山、武昌、汉阳和江夏; 于商业建筑面积而言 ,武汉市商业项目最多的前五个行政区分别为江汉、洪山、武昌、汉阳和硚口,这意味着硚口区项目单体平均商业建筑面积大于江夏区项目的。 值得注意的是,青山区作为武汉传统老城区和旧城改造的重点区域,在商业发展上却稍显落后。虽然有奥山世纪广场、武商城市奥莱、青山印象城等大型商业体,但都集中在和平大道的建一至和平公园段,红钢城东向大面积地块依然是工业氛围浓郁,商业有待开发。 商圈 市级商圈项目集中度高于区域商圈 随着商业发展, 武汉多个新型商圈形成,由 “一核”转变为“多极” ,曾经独霸江城的武广商圈不得不面临着迭出的新秀们带来的挑战。 经赢商网观察,武汉所有城区已形成 32个商圈 ,包含 7个市级商圈 和 25个区域商圈 。已开业和未来2年筹开的购物中心(及独立百货)的 187个 项目,有 114个 项目在商圈内,其中 46个 项目在市级商圈内, 占比40% , 68个 项目在区域商圈内, 占 比60% ,市级商圈整体集中度高于区域级商圈。

具体到每个商圈上,项目集中度往往与商圈影响力正相关。商圈内项目数量排在前5名的武广商圈、江汉路商圈、街道口商圈、CBD商圈、光谷商圈的消费热度受广泛认可。 武广商圈以11家购物中心(独立百货)位列第一, 商圈容纳度较高 ,囊括了从武汉恒隆广场、武商MALL·国广的高奢型,到武汉K11的人文艺术型,再到凯德广场·武胜和武商MALL·世贸的大众消费,商业业态结构丰富,满足不同消费人群的需求。

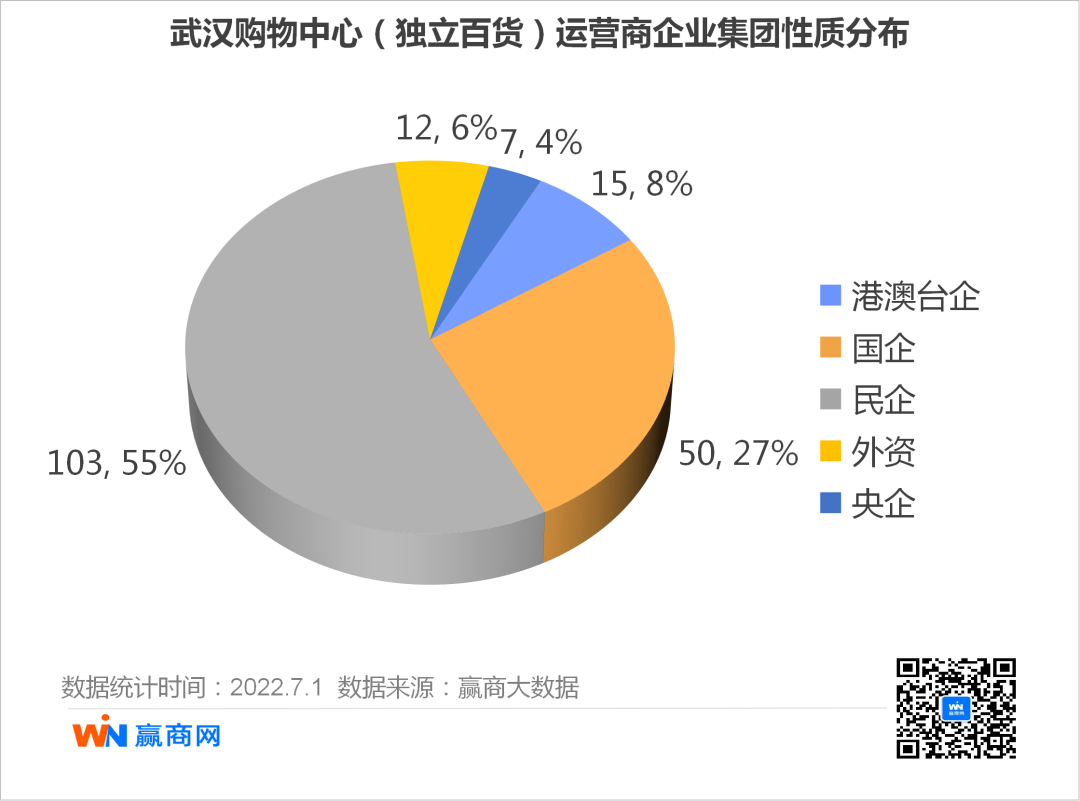

3 运营商洞察 1994年之前,武汉市面上的百货、商超由四家大型国营企业把控。彼时,人们购物选择地无外乎汉口的老武商大楼(后改造为武商MALL·国广)和民众乐园、武昌的中南商业大楼和汉阳的汉商商场,三镇都相继形成了各自的商业中心,奠定了 此后数十年间本土百货的 强势地位 。 1994年后,随着以新世界集团、凯德集团为代表的港资、外资进驻,武汉“开门迎新”吸引到越来越多外来企业,第一家麦当劳、第一家肯德基、第一家家乐福、第一家沃尔玛……构成了外商投资武汉的1.0时代。 千禧年后,外来企业加速布局,不乏一些国内外知名品牌开发商,如保利、万达、永旺、大悦城、万象城等等 “新鲜血液” 注入市场,这也使得竞争更加激烈,从而推动了行业的快速发展。许多商业项目如“雨后春笋”般悄然涌现,商业地产投资也逐渐进入了 “井喷期” 。 如今,大量外地开发商迅速“瞄准”武汉市场,“扎堆”进入武汉,民企力量日益凸显,武汉购物中心(含独立百货)中 民营企业占比过半,央企和国企合计占比近30%,港澳台企业和外资企业相对较少。

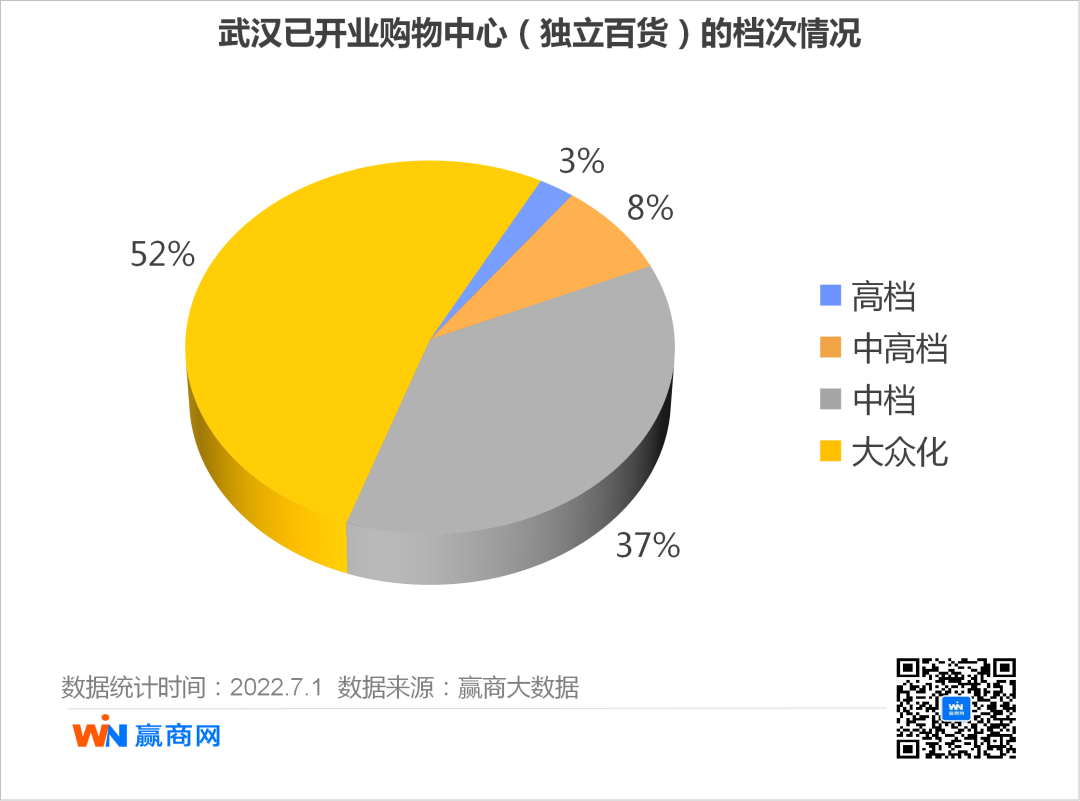

当然高端MALL依然被港企、全国性央企和本地化国企占据主流,如恒隆集团、华润万象生活、武商集团,这些企业当前的经营战略具有先进性和引导性,或预示着下一阶段高端商业发展走向。 4 项目情况 项目档次 中、高档稀缺,大众化型占主流 研究武汉122个购物中心和独立百货后,我们发现在营项目中,高档型仅占3%,中高档和中档项目45%,大众化项目占比最重,达到了52%。 一般而言,高档型购物中心受 城市高端消费力、高端品牌自身拓展需求、商业企业实力、选址 等等诸多因素桎梏,数量少,进入门槛高,且占据市级商圈的绝对C位。 而中高档、中档型以 体验式购物中心类型 为主,竞争企业多。在“真刀真枪”的商业厮杀中,各家不断创新、频繁出招,反而磨砺出紧跟市场的竞争力,不乏瑞安、龙湖、大悦城控股、万科等财力稳健、极具规模、品牌力强和运营经验丰富的高阶玩家。大众化项目虽然占据市场主流,它们商业建筑普遍在10万㎡以下,选址在区域商圈或市级商圈的边缘地带。

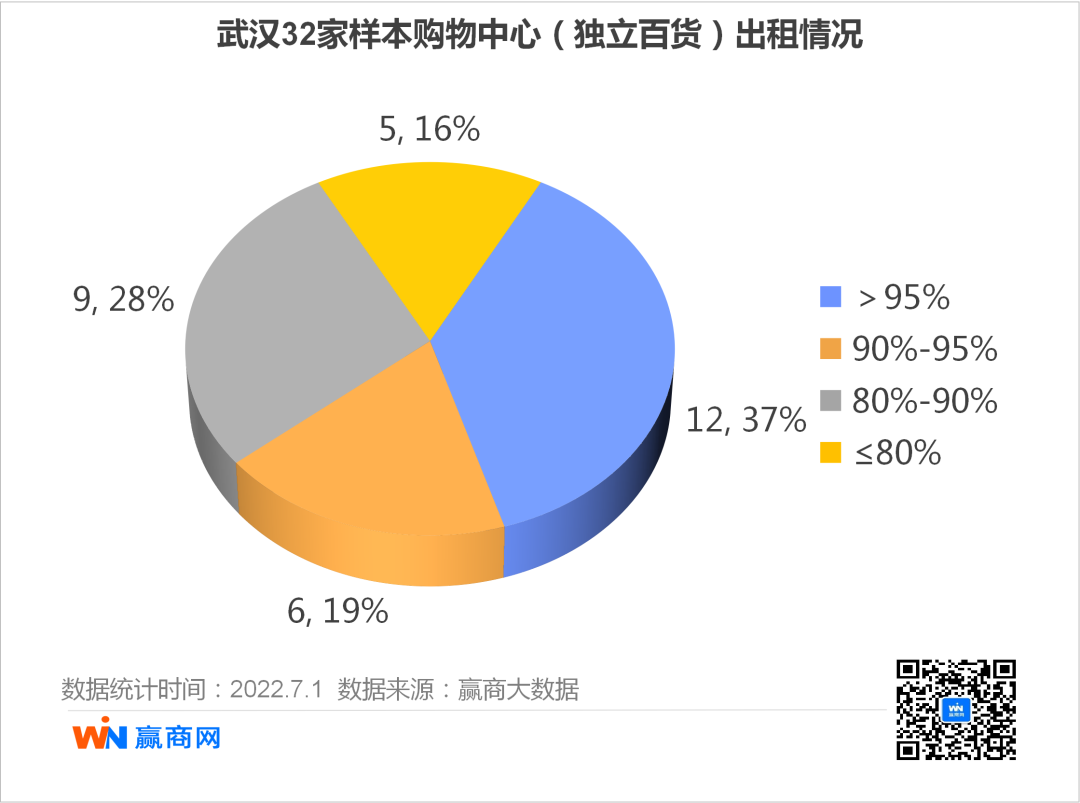

出租 2022年样本购物中心平均出租率88.7% 《2022购物中心年度发展报告》显示,2021年武汉整体购物中心市场随着高品质项目开业带暖,加上存量项目积极调改升级,购物中心空置率较2020年同比下降30.5%至9%,与2021年的全国平均空置率持平。 2022年上半年,我们重点关注到武汉的32家代表性购物中心的出租情况。这些购物中心 整体平均出租率为 88.7% ,其中 出租率超过 95% 的商场有 12家 、占比 37.5% ,出租率超过90%的商场有17家,5家商场出租率低于80%。

透视32家购物中心租户业态面积,分析 餐饮、儿童亲子、文体娱、零售、生活服务 的构成与分布发现:

目标购物中心的餐饮业态面积占比区间为 8.36%~35.59% ,中位数 20.04% ,过去一般综合型的商业项目会将餐饮业态的面积占比控制在15%~20%之间,但现在有超过半数购物中心餐饮占比都超过20%,印证了餐饮业态在商业业态配比中的 比重日趋增大 。 零售业态面积占比区间为 13.82%~62.13% ,中位数 39.24% ,零售业态作为曾经百货时代的绝对王者,是租金与营业额的保障性业态,现在占比虽然有所下降,但仍有半数样本购物中心保留了39%以上的零售板块。 而儿童亲子业态面积占比区间为 0.55%~42.77% ,中位数 14.62% ,文体娱业态面积占比区间为 1.89%~47.95% ,中位数 18.83% ,两者区间跨度如此之大的深层原因,是购物中心自身定位决定的,偏好家庭型的购物中心比较依赖儿童亲子业态,百货里的儿童亲子业态相对较少。生活服务业态面积占比区间为 1.31%~9.62% ,中位数 5.27% ,均 不超过10% 。 5 武汉商业展望

武汉商业版图将持续扩大,存量高,增量放缓,但整体处于存量与增量并行期。赢商大数据监测到,未来2年武汉还将新增项目 51个 ,到2024年总数将超过 180个 ,合计商业建筑面积将达到 1635万㎡ 。

龙湖天街、万科广场、万达广场、永旺梦乐城、吾悦广场、宝龙广场、SKP等优质产品线将在武汉开出新项目,集结而出的商业项目,是 武汉高商业潜力之侧影 。

在各大核心与区域商圈内,老牌购物中心积极转型革新,或重装升级,或移交新主,进一步激活项目潜力;新兴商业区块则扩大商业规模,增强区域对品牌的吸引力和竞争力,丰富人们的生活场景和购物体验。

在经历新冠疫情、商业活动停滞、工期滞后等挑战之后,2021年武汉购物中心增量市场逐步升温,新开购物中心 14家 ,总体量 123.65万㎡ ,其水平已达2015年,新增供应主要集中在武汉 七个城区 ,洪山区、江汉区、汉阳区、江夏区、硚口区、青山区和新洲区。 截至2022年6月30日,武汉购物中心(含独立百货)共计 137个 ,总体量高达 1133.38万㎡ ,如果2022年下半年筹备开业项目都能如期开业,那么今年将成为武汉商业地产 历史上新增量最多的一年 。 2 区域商业发展 行政区 洪山商业高歌猛进,青山商业亟待释放 武汉市共设置江岸、江汉、硚口、汉阳、武昌、青山、洪山、东西湖、汉南、蔡甸、江夏、黄陂、新洲13个行政区, 人口密度 集中的主城区商业配套更优于新洲、黄陂、蔡甸、汉南四大远城区。 当前, 江汉区 存量商业项目数量位居 全市第一 ,但 增量方面,洪山区就更甚一筹 ,凭借未来2年内入市的购物中心项目, 洪山区 有望反超江汉区,成为 全市 商业项目最多 的行政区。

于数量而言 ,武汉市商业项目最多的前五个行政区分别为江汉、洪山、武昌、汉阳和江夏; 于商业建筑面积而言 ,武汉市商业项目最多的前五个行政区分别为江汉、洪山、武昌、汉阳和硚口,这意味着硚口区项目单体平均商业建筑面积大于江夏区项目的。 值得注意的是,青山区作为武汉传统老城区和旧城改造的重点区域,在商业发展上却稍显落后。虽然有奥山世纪广场、武商城市奥莱、青山印象城等大型商业体,但都集中在和平大道的建一至和平公园段,红钢城东向大面积地块依然是工业氛围浓郁,商业有待开发。 商圈 市级商圈项目集中度高于区域商圈 随着商业发展, 武汉多个新型商圈形成,由 “一核”转变为“多极” ,曾经独霸江城的武广商圈不得不面临着迭出的新秀们带来的挑战。 经赢商网观察,武汉所有城区已形成 32个商圈 ,包含 7个市级商圈 和 25个区域商圈 。已开业和未来2年筹开的购物中心(及独立百货)的 187个 项目,有 114个 项目在商圈内,其中 46个 项目在市级商圈内, 占比40% , 68个 项目在区域商圈内, 占 比60% ,市级商圈整体集中度高于区域级商圈。

具体到每个商圈上,项目集中度往往与商圈影响力正相关。商圈内项目数量排在前5名的武广商圈、江汉路商圈、街道口商圈、CBD商圈、光谷商圈的消费热度受广泛认可。 武广商圈以11家购物中心(独立百货)位列第一, 商圈容纳度较高 ,囊括了从武汉恒隆广场、武商MALL·国广的高奢型,到武汉K11的人文艺术型,再到凯德广场·武胜和武商MALL·世贸的大众消费,商业业态结构丰富,满足不同消费人群的需求。

3 运营商洞察 1994年之前,武汉市面上的百货、商超由四家大型国营企业把控。彼时,人们购物选择地无外乎汉口的老武商大楼(后改造为武商MALL·国广)和民众乐园、武昌的中南商业大楼和汉阳的汉商商场,三镇都相继形成了各自的商业中心,奠定了 此后数十年间本土百货的 强势地位 。 1994年后,随着以新世界集团、凯德集团为代表的港资、外资进驻,武汉“开门迎新”吸引到越来越多外来企业,第一家麦当劳、第一家肯德基、第一家家乐福、第一家沃尔玛……构成了外商投资武汉的1.0时代。 千禧年后,外来企业加速布局,不乏一些国内外知名品牌开发商,如保利、万达、永旺、大悦城、万象城等等 “新鲜血液” 注入市场,这也使得竞争更加激烈,从而推动了行业的快速发展。许多商业项目如“雨后春笋”般悄然涌现,商业地产投资也逐渐进入了 “井喷期” 。 如今,大量外地开发商迅速“瞄准”武汉市场,“扎堆”进入武汉,民企力量日益凸显,武汉购物中心(含独立百货)中 民营企业占比过半,央企和国企合计占比近30%,港澳台企业和外资企业相对较少。

当然高端MALL依然被港企、全国性央企和本地化国企占据主流,如恒隆集团、华润万象生活、武商集团,这些企业当前的经营战略具有先进性和引导性,或预示着下一阶段高端商业发展走向。 4 项目情况 项目档次 中、高档稀缺,大众化型占主流 研究武汉122个购物中心和独立百货后,我们发现在营项目中,高档型仅占3%,中高档和中档项目45%,大众化项目占比最重,达到了52%。 一般而言,高档型购物中心受 城市高端消费力、高端品牌自身拓展需求、商业企业实力、选址 等等诸多因素桎梏,数量少,进入门槛高,且占据市级商圈的绝对C位。 而中高档、中档型以 体验式购物中心类型 为主,竞争企业多。在“真刀真枪”的商业厮杀中,各家不断创新、频繁出招,反而磨砺出紧跟市场的竞争力,不乏瑞安、龙湖、大悦城控股、万科等财力稳健、极具规模、品牌力强和运营经验丰富的高阶玩家。大众化项目虽然占据市场主流,它们商业建筑普遍在10万㎡以下,选址在区域商圈或市级商圈的边缘地带。

出租 2022年样本购物中心平均出租率88.7% 《2022购物中心年度发展报告》显示,2021年武汉整体购物中心市场随着高品质项目开业带暖,加上存量项目积极调改升级,购物中心空置率较2020年同比下降30.5%至9%,与2021年的全国平均空置率持平。 2022年上半年,我们重点关注到武汉的32家代表性购物中心的出租情况。这些购物中心 整体平均出租率为 88.7% ,其中 出租率超过 95% 的商场有 12家 、占比 37.5% ,出租率超过90%的商场有17家,5家商场出租率低于80%。

透视32家购物中心租户业态面积,分析 餐饮、儿童亲子、文体娱、零售、生活服务 的构成与分布发现:

目标购物中心的餐饮业态面积占比区间为 8.36%~35.59% ,中位数 20.04% ,过去一般综合型的商业项目会将餐饮业态的面积占比控制在15%~20%之间,但现在有超过半数购物中心餐饮占比都超过20%,印证了餐饮业态在商业业态配比中的 比重日趋增大 。 零售业态面积占比区间为 13.82%~62.13% ,中位数 39.24% ,零售业态作为曾经百货时代的绝对王者,是租金与营业额的保障性业态,现在占比虽然有所下降,但仍有半数样本购物中心保留了39%以上的零售板块。 而儿童亲子业态面积占比区间为 0.55%~42.77% ,中位数 14.62% ,文体娱业态面积占比区间为 1.89%~47.95% ,中位数 18.83% ,两者区间跨度如此之大的深层原因,是购物中心自身定位决定的,偏好家庭型的购物中心比较依赖儿童亲子业态,百货里的儿童亲子业态相对较少。生活服务业态面积占比区间为 1.31%~9.62% ,中位数 5.27% ,均 不超过10% 。 5 武汉商业展望

武汉商业版图将持续扩大,存量高,增量放缓,但整体处于存量与增量并行期。赢商大数据监测到,未来2年武汉还将新增项目 51个 ,到2024年总数将超过 180个 ,合计商业建筑面积将达到 1635万㎡ 。

龙湖天街、万科广场、万达广场、永旺梦乐城、吾悦广场、宝龙广场、SKP等优质产品线将在武汉开出新项目,集结而出的商业项目,是 武汉高商业潜力之侧影 。

在各大核心与区域商圈内,老牌购物中心积极转型革新,或重装升级,或移交新主,进一步激活项目潜力;新兴商业区块则扩大商业规模,增强区域对品牌的吸引力和竞争力,丰富人们的生活场景和购物体验。

一周热门

- {{index+1}}{{item.title}}